欢迎关注我们的公众号

市场回顾

1、A股市场主要指数在1月份全线下跌,2月春节假期后迎来持续反弹,3月份又走出先扬后抑行情,整体来看,一季度不同风格指数涨跌不一。代表大盘股的沪深300指数累计上涨3.10%,代表小盘股的wind微盘股指数累计下跌15.01%(该指数于2月8号创下-49.63%的季度最大跌幅),代表科技股的科创50指数累计下跌10.48%。大盘股明显强于小盘股。

具体来看:开年以来,受美联储暂停加息、机构为避免尾部风险被动减仓和强制平仓带来的市场恐慌情绪不断放大、叠加资金对小微盘大幅杀跌等行为的影响,市场出现非理性下跌。2月6日开始,在证监会新任主席迅速对资本市场出台应对举措、监管层利好政策不断、北向资金结束净流出趋势、国家队入场托市和市场关于雪球衍生品和量化DMA出清后空头力量衰竭的影响下,市场结束继续下行趋势,开始反弹,上证指数在2月末收复3000点。3月份两会召开和美债利率下行给A股带来一定积极影响,其中3月18日三大指数齐创今年以来新高。3月22日瑞士央行意外降息超出市场预期,导致美元指数走强人民币指数走弱,市场情绪受到影响开始调整,主要指数走势分化涨跌不一。

2、行业方面,一季度市场风格轮动较快,申万一级行业板块中涨少跌多,31个申万一级行业板块中仅9个行业上涨,截至3月29日,银行、石油石化、煤炭、家用电器高股息板块涨幅居前,全部涨超10%;综合、电子、计算机、医药生物板块跌幅居前,均跌超10%。

数据来源:东方财富

数据来源:东方财富

1月份市场出现非理性下跌,资金避险情绪急速升温,投资者更倾向于寻求稳定且具有较高股息率的资产,煤炭、银行低估值蓝筹股表现较为优秀,在申万一级行业中成为唯二上涨的板块。2月受人工智能(Sora)AI技术的发展与应用逐渐落地的催化,通信、计算机与传媒等TMT板块表现优异,酒店餐饮、医美医疗等消费板块也得到复苏,申万一级行业板块全线上涨;3月初,美债利率下行推动投资需求,黄金价格快速上涨,有色金属板块领涨市场,同时人工智能的快速发展依旧带动TMT板块表现活跃。

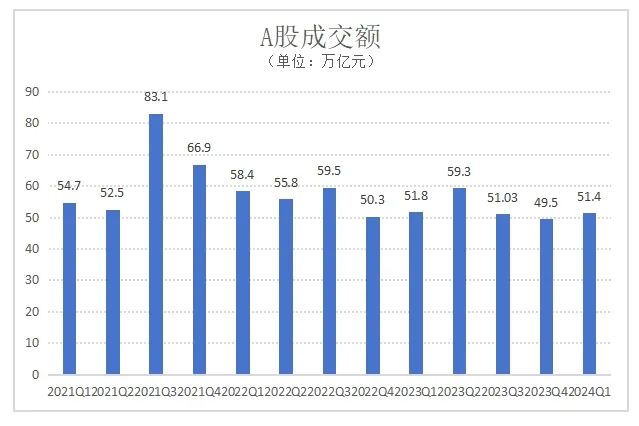

3、成交金额方面,一季度两市日均成交额为8862亿,较2023年四季度(8250亿)明显回暖,环比涨幅为7.42%;两市总成交额合计达51.4万亿元,较2023年一季度(51.8亿)下降0.4万亿元,同比跌幅为0.77%。

从单月来看,1月份受市场非理性下跌影响,市场情绪低迷,成交额(15.98万亿)较2023年12月(16.12万亿)再度萎缩,日均成交额仅达到7387亿元。2月7日中央汇金发布公告称要加大对ETF的增持力度和增持规模,为市场带来增量资金,稳定股市政策促使市场行情发生逆转,当天成交额今年以来首次突破万亿,市场情绪回暖。2月市场日均成交额达9568亿,较1月大增2181亿,增幅为29.53%。3月两会召开和积极政策支撑市场延续强势表现,同时上市公司业绩超预期等因素影响市场成交额也加大,3月日均市场成交额(10080亿)重回万亿,成交水平升至2023年4月以来新高。

数据来源:东方财富

数据来源:东方财富

4、一季度北向资金累计净流入682.23亿元,超过2023年全年净流入数据(437.04亿元)。开年延续2023年四季度的流出态势,1月下旬政府采取的稳定资本市场措施对A股市场情绪产生积极影响,令A股市场资金流出压力基本结束,北向资金开始净流入;北向资金的托管机构类别来看,在前期市场调整过程中,托管于中资机构的北上资金逆势加仓,不过随着国内流动性冲击缓解,春节后市场自发力量开始逐渐恢复,这部分北向资金有所放缓,而托管于外资机构的北向资金风险偏好修复并转向净流入。2月北向资金净流入607.44亿元,结束了自去年8月起的连续净卖出,净买入金额也创2023年1月份以来的新高。3月延续净流入走势,3月15日受富时罗素指数调仓影响,北向资金大幅净买入,当周净买入额328.2亿元创近8个月来最大单周净买入记录。

数据来源:东方财富

数据来源:东方财富

据东方财富网数据统计,一季度北向资金增持市值的行业板块来看,位于前五的板块分别是银行(255.88亿)、酿酒行业(167.49亿)、半导体(145.55亿)、家电行业(72.03亿)和通信设备(62.08亿),前五板块增持市值占过去三个月的北向资金比分别为13.93‰、9.12‰、7.93‰、3.92‰、3.38‰。

后市展望

从PE指标来看:截至2024年3月29日,下表中A股市场主要指数的估值水平基本接近10年内历史最低水平。

数据来源:东方财富

进入4月份以后,3月经济数据将发布,以及4月政治局会议的召开,宏观政策形势将逐渐明朗,全年政策基调和重点投资方向也将给随后的市场行情提供指引。

截至2024年3月30日,A股市场已有超1100只个股发布2023年年报,近30只个股发布24年一季度业绩预告。进入4月份,年报和一季报即将迎来密集披露,在经济增速整体下行的大背景下,全年盈利预期将成为影响股价的重要因素之一。另外,以微盘股为例,wind微盘股指数在一季度出现非理性快速下跌,在2月8号创季度最大跌幅达49.63%,在短短一个多月时间内出现如此大的跌幅,在该指数发布以来是非常罕见的,投资者信心严重受挫,也给我们的投资管理工作带来了比较大的挑战;与此同时,通过对相关上市公司的基本面和估值的持续复盘,我们对持仓品种的未来潜力抱有信心。未来,我们将始终把握投资标的估值的安全边际,持续优化投资策略,努力为客户创造价值增长。

免责声明